Para cualquier empresa o autónomo que vaya a comenzar su actividad, hay un documento fundamental que deben cumplimentar, hablamos del modelo 036 de declaración censal. En las siguientes líneas explicaremos qué es el modelo 036, para qué sirve, quiénes deben presentarlo, cuándo y cómo rellenarlo.

¿Qué es el modelo 036?

Como su nombre indica, el modelo 036 es una declaración censal que personas físicas y jurídicas deben cumplimentar y presentar en la Agencia Tributaria para comunicar el inicio de su actividad económica, cualquier variación significativa que se produzca en la empresa (por ejemplo, el cambio del domicilio fiscal o una variación en la actividad económica que se desarrolla), así como el cese de actividad.

¿Para qué sirve el modelo 036?

Como hemos señalado en el punto anterior, el modelo 036 sirve para comunicar a Hacienda:

- El comienzo de la actividad económica de una empresa o un autónomo.

- Consignar el NIF si se dispone de él o, si no se tiene, solicitarlo en el proceso de alta.

- Alta en uno o varios epígrafes del Impuesto de Actividades Económicas (IAE), en función de la actividad o actividades económicas que se vayan a desarrollar.

- Modificaciones importantes que se produzcan en la empresa o en la actividad del autónomo.

- El cese de actividad de la empresa o el autónomo.

¿Quién está obligado a presentar el modelo 036?

Están obligados a presentar el modelo 036 en Hacienda las siguientes personas físicas o jurídicas:

- Quienes vayan a comenzar una actividad o actividades económicas, sea como autónomo o constituyendo una empresa.

- Quienes abonen rentas sujetas a retención o ingreso a cuenta o si realizan compras o ventas intracomunitarias de bienes sujetas a IVA.

- Quienes sean sujetos pasivos de servicios prestados por empresas o autónomos fuera del territorio de aplicación del IVA.

- Quienes presten sus servicios fuera del territorio de aplicación del IVA y cuyo destinatario sea sujeto pasivo.

- No residentes en España que realicen operaciones dentro del país. Así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en España.

- Socios, herederos, comuneros o partícipes en sociedades en régimen de atribución de rentas, que tengan obligaciones tributarias derivadas de su condición de miembros.

- Quienes sean sujetos pasivos no establecidos dentro del territorio de aplicación del IVA, con la excepción de aquellos que estén eximidos del cumplimiento de obligaciones censales por Hacienda.

¿Cuándo hay que presentar el modelo 036?

A diferencia de otros modelos de Hacienda, que se presentan periódicamente, el modelo 036 se debe presentar solo en determinadas circunstancias:

- Antes de comenzar la actividad o actividades económicas, cuando una empresa o autónomo se dan de alta.

- En el plazo de un mes en caso el caso de las modificaciones contempladas en el modelo.

- En el plazo de un mes desde que se produzca el cese de actividad.

¿Cómo se presenta el modelo 036?

Hay dos formas de presentar el modelo 036, de manera presencial y de manera telemática.

En caso de que optemos por la vía presencial, debemos descargar el modelo 036 en PDF desde la Sede Electrónica de la Agencia Tributaria, rellenarlo y, pidiendo cita previa, presentarlo una vez cumplimentado en la Administración o Delegación de Hacienda que nos corresponda.

Si preferimos la presentación telemática, deberemos dirigirnos también a la Sede Electrónica de Hacienda y rellenar el modelo 036 digitalmente, siguiendo los pasos e instrucciones de la plataforma (en este caso no se trata del modelo 036 PDF rellenable online, sino de varias páginas que debemos ir cumplimentando para pasar a la siguiente). Para la presentación telemática es necesario tener certificado digital o Cl@ve PIN.

Cómo rellenar el modelo 036 paso a paso

A continuación vamos a explicar cómo rellenar el modelo 036 paso a paso; estas instrucciones os servirán tanto al editar el PDF del modelo para su presentación presencial como para su presentación telemática.

El modelo 036 puede rellenarse en nombre propio o a través de un representante que hayamos nombrado para ello (por ejemplo, si hemos contratado una gestoría que se ocupe de estos trámites).

Si vamos a cumplimentar el modelo 036 en nombre propio, necesitaremos tener a mano nuestro DNI, el NIF (en el caso de empresas), la dirección del domicilio fiscal o domicilio en el que desempeñemos nuestra actividad económica en caso de autónomos, así como saber qué epígrafe del IAE correspondiente a nuestra actividad y el IVA al que está sujeta.

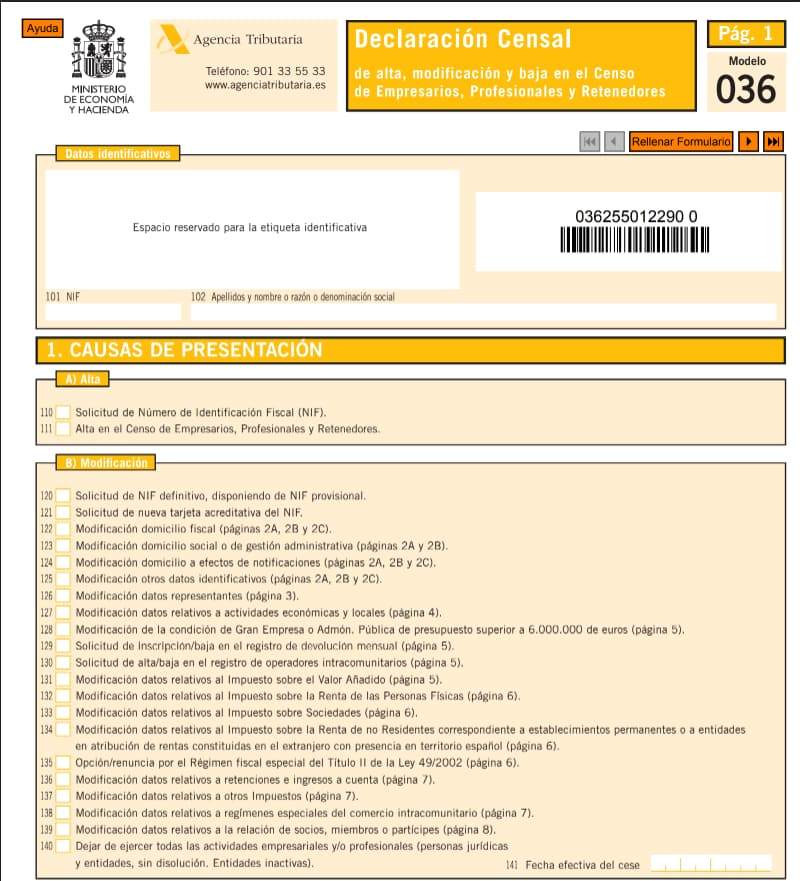

Paso 1.-Datos identificativos:

Como en todos los modelos de Hacienda, el primer apartado que debes rellenar es el de los datos identificativos.

Si dispones de NIF, deberás consignarlo en su casilla correspondiente (101), así como indicar tu nombre y apellidos (en el caso de autónomos) o tu razón o denominación social (para empresas).

Paso 2.- Causas de la presentación:

El apartado 1 del modelo 036 se corresponde con las causas de presentación y si divide en tres apartados diferentes:

- A) Alta: Para las empresas o autónomos que vayan a darse de alta en el Censo de Empresarios, Profesionales y Retenedores, es decir, que comienzan su actividad o actividades económicas. En el caso de no tener NIF, deberás marcar la casilla 110 para solicitarlo.

- B) Modificación: En el caso de que estés rellenando el modelo 036 por modificaciones significativas en tu empresa o actividad, deberás marcar la casilla correspondiente en esta sección. En función de la modificación, deberás rellenar solo la página correspondiente (por ejemplo, en el caso de la modificación del domicilio fiscal, serían las páginas 2A, 2B y 2C).

- C) Baja: Para aquellas empresas o autónomos que vayan a cesar su actividad. Se debe especificar la causa en la casilla 151 y especificar la fecha efectiva de la baja en la casilla 152.

Paso 3.- Identificación:

En el apartado 2 debes rellenar los datos identificativos correspondientes a tu empresa o tu actividad en el caso de que seas autónomo. En concreto, la página 2A es para que la cumplimenten las personas físicas y la página 2B para las personas jurídicas o entidades.

Aquí debes consignar toda la información identificativa que solicita el modelo.

El apartado 3 solo deberá rellenarse en caso de que la presentación se haga a través de un representante, puesto que es dónde se deben consignar sus datos identificativos, así como la causa de la representación.

Paso 4.- Declaración de actividades y locales:

En el apartado 4 tenemos dos secciones, en la primera de ellas (casilla 400) deberás describir la actividad económica, consignar el Grupo o Epígrafe correspondiente del IAE, el tipo de actividad y el código de actividad que tiene asignado.

El código y tipo de actividad debe cumplimentarse de acuerdo a estas tablas de Hacienda:

|

Actividades económicas que forman parte del hecho imponible del IAE |

|

|

Código |

Tipo de actividad |

| A01 | Alquiler de locales |

| A02 | Ganadería independiente |

| A03 | Resto empresariales |

| A04 | Artísticas y Deportivas |

| A05 | Profesionales |

|

Actividades económicas que no forman parte del hecho imponible del IAE |

|

|

Código |

Tipo de actividad |

| B01 | Agrícola |

| B02 | Ganadera |

| B03 | Forestal |

| B04 | Producción de mejillón |

| B05 | Pesquera |

En la segunda sección deberás indicar en qué lugar se desarrollará la actividad o actividades económicas de tu empresa o negocio, tanto si es un local concreto como si no.

Así mismo, también debes consignar la fecha de inicio de la actividad o actividades, el municipio y la provincia en la que se desarrollarán.

Paso 5.- IVA:

En el apartado 5 deberás marcar «No» si no cumples ninguna de las condiciones indicadas.

En el apartado 6, que se corresponde con el IVA, deberás indicar a qué IVA está sujeta tu actividad y las fechas de su presentación. Así mismo, debes indicar el régimen de tributación y el inicio de la actividad. Finalmente, en la casilla 501 debes especificar si la actividad está exenta o no del impuesto.

Paso 6.- IRPF o Impuesto de Sociedades:

El apartado 7 se corresponde con el IRPF (impuesto sobre la renta de las personas físicas) y el Impuesto de Sociedades, de manera que si eres autónomo, deberás rellenar la sección A, mientras que si eres empresa, deberás cumplimentar la sección B.

El apartado 8 solo deberá ser cumplimentado por aquellos que opten por la aplicación del régimen fiscal regulado en el título II de la Ley 49/2002.

Paso 7.- Retenciones e ingreso a cuenta:

El apartado 9 solo debe rellenarse si se van a contratar a otras personas. Así, deberás marcar «satisface rendimientos del trabajo», si contratas trabajadores y «satisface rendimientos de actividades económicas», si contratas a otros profesionales autónomos.

También deberás consignar en este apartado si pagas el alquiler de un local, puesto que debes aplicar la correspondiente retención al arrendador del mismo.

Paso 8.- Otros impuestos y regímenes especiales del comercio intracomunitario:

El apartado 10 solo deberás rellenarlo si te dedicas a las actividades señaladas en él.

Y el apartado 11 solo deberás cumplimentarlo si realizas ventas a distancia dentro de la UE, que no estén sujetas al artículo 14 de la Ley del IVA.

Paso 9.- Relación de socios, miembros o partícipes:

El apartado 12 solo deberá cumplimentarse cuando se constituya una empresa o entidad o cuando se produzcan modificaciones relativas a socios y no se disponga aún del NIF definitivo.

Paso 10.- Relación de sucesores:

Finalmente, el apartado 13 solo se rellenará en el caso de que el autónomo o la empresa haya causado baja en el Censo de Empresarios, Profesionales y Retenedores por fallecimiento (persona física) o extinción de la entidad, para aportar la información relativa a sus sucesores.

Es decir, se debe rellenar este aparato cuando la causa de la baja sea:

- Disolución y liquidación

- Absorción

- Fusión

- Escisión total

- Fallecimiento

Una vez hayas cumplimentado el modelo 036, solo te quedará validarlo y enviarlo, si lo has hecho telemáticamente en la Sede Electrónica, o imprimirlo y llevarlo a la Administración o Delegación de Hacienda correspondiente, si lo vas a presentar presencialmente (recuerda que debes pedir cita previa).

Esperamos haberte ayudado a resolver cualquier duda relativa al modelo 036 y la forma en que puedes rellenarlo y presentarlo.

Escribe aquí tu comentario